Pengertian harga pokok produksi adalah besarnya biaya yang dikeluarkan oleh perusahaan untuk menciptakan barang atau jasa siap jual. Ini terdiri dari biaya langsung dan biaya tidak langsung. Secara umum, perusahaan menghitung harga pokok sebelum menentukan harga jual suatu barang.

Harga pokok produksi senantiasa dicantumkan pada laporan keuangan. Selanjutnya, data ini digunakan oleh manajemen perusahaan untuk mengevaluasi apakah harga jual suatu produk sudah memberikan keuntungan atau belum.

Jika dirasa kurang menguntungkan, maka perusahaan akan menyusun strategi lain yang lebih efektif.

Mengetahui pengertian harga pokok produksi tidaklah cukup, karena Anda harus memahami pembahasan lain. Pada kesempatan ini admin juga membahas bagaimana cara menghitung, apa saja komponennya, unsur-unsur, manfaat dan contoh soal harga pokok produksi.

Bagaimanaa, sudah penasaran? Kalau begitu langsung saja disimak ulasan selengkapnya berikut.

Metode Menghitung Harga Pokok Produksi

Cara menentukan harga pokok produksi adalah ilmu paling dasar yang harus dipahami oleh semua pegawai. Supaya ketika diberi tugas seperti ini bisa melaksanakannya dengan baik dan tidak sembarangan.

Secara umum, ada dua metode yang biasa dipakai perusahaan untuk menentukan harga pokok produksi.

1. Metode Full Costing

Pertama, ada metode yang disebut dengan istilah full costing. Maksudnya adalah harga pokok produksi suatu barang diukur dengan menjumlah biaya yang bersifat tetap dan biaya variabel. Semua biaya dihitung secara rinci untuk menentukan harga pokok produksi.

2. Metode Variable Costing

Berbeda dengan metode pertama, variable costing lebih mengutamakan biaya yang bersifat tetap. Sementara itu, biaya variabel hanya dihitung sesuai periode penggunaannya saja. Contoh penerapan Variable Costing yaitu biaya overhead pabrik.

Komponen atau Elemen Harga Pokok Produksi

Komponen adalah segala sesuatu yang bisa mempengaruhi besarnya harga pokok produksi. Mengetahui apa saja komponen harga pokok produksi sangatlah penting, sehingga Anda tidak salah dalam menentukan harga jual.

Jangan dianggap sepele, karena jika ternyata harga pokok produksi lebih tinggi dibandingkan harga jual, tentu bisa merugikan bisnis perusahaan Anda. Maka dari itu, pahami baik-baik beberapa komponen harga pokok produksi berikut:

1. Biaya Bahan Baku

Biaya bahan baku adalah pengeluaran yang dipakai untuk membeli kebutuhan bahan baku produksi. Ini bukan hanya sebatas harga barang yang akan dipakai sebagai bahan baku saja, melainkan juga seluruh komponen yang diperlukan untuk mempersiapkan bahan baku tersebut.

Dalam istilah lain, biaya bahan baku juga disebut sebagai direct material.

2. Upah Tenaga Kerja Langsung

Komponen harga produksi berikutnya adalah upah tenaga kerja. Ini merupakan biaya yang dikeluarkan oleh perusahaan untuk membayar gaji pekerja di bagian produksi. Yaitu para tenaga kerja yang secara langsung membantu mengolah bahan baku menjadi produk siap jual.

Sebagai contoh, perusahaan Abu-Abu mengeluarkan Rp. 10.000.000 per bulan untuk membayar 10 orang buruh di pabrik mereka. Uang sebesar Rp. 10 juta inilah yang nantinya ikut mempengaruhi harga pokok produksi.

3. Biaya Overhead Pabrik

Elemen harga pokok produksi yang terakhir adalah biaya overhead pabrik. Biaya overhead adalah seluruh pengeluaran yang dibutuhkan guna mendukung proses produksi dari bahan baku menjadi produk siap dipasarkan ke konsumen.

Biaya overhead pabrik meliputi upah tenaga kerja tidak langsung, biaya penyusutan peralatan produksi dan biaya lain yang berkaitan dengan produksi. Sementara itu, beban administrasi dan pemasaran bukanlah bagian dari biaya overhead pabrik.

Manfaat Harga Pokok Produksi

Setelah memahami pengertian harga pokok produksi dan apa saja unsur-unsur yang bisa mempengaruhinya, sekarang mari kita bahas sejumlah manfaat harga pokok produksi bagi perusahaan.

Yang pertama sudah jelas, ini bisa membantu divisi manajemen dalam menentukan harga jual. Dengan mengetahui harga pokok produksi, divisi manajemen dan pemasaran tidak lagi merasa bingung menetapkan harga jual.

Mereka tidak lagi merasa khawatir apakah harga jualnya terlalu rendah atau terlalu tinggi. Memahami harga pokok produksi bisa dikatakan sebagai dasar untuk membantu meningkatkan kinerja perusahaan.

Lho kok bisa? Karena sebuah perusahaan hanya mampu berkembang ketika penjualan produk lancar. Sementara itu, salah satu faktor yang menentukan kelancaran penjualan produk dalah pentuan harga yang tepat.

Bagaimana mungkin manajemen bisa menentukan harga pokok penjualan dengan benar, tanpa memperhitungkan biaya produksi. Masuk akal bukan? Maka dari itu, pengertian harga pokok produksi sangatlah penting untuk diketahui semua orang.

Selanjutnya, pihak manajemen juga lebih mudah memperkirakan keuntungan yang bisa diperoleh perusahaan selama satu periode. Tingkat efisiensi perusahaan juga dapat diukur melalui perhitungan harga pokok produksi.

Harga pokok produksi juga menjadi dasar tolak ukur dalam penyusunan neraca yang berhubungan dengan penilaian terhadap aktiva. Bukan hanya sekedar membantu menentukan harga penjualan suatu barang, perhitungan harga pokok produksi juga bertujuan untuk mempermudah proses evaluasi hasil kerja.

Pihak manajemen perusahaan adalah divisi yang bertanggung jawab melakukan evaluasi hasil kerja selama satu periode. Dengan membaca data tersebut, manajemen bisa mengawasi seberapa besar tingkat efisiensi biaya produksi.

Apabila biaya produksi dinilai sudah cukup efisien dan mampu memberikan keuntungan kepada perusahaan, maka strategi tersebut digunakan untuk periode berikutnya atau bisa saja lebih ditingkatkan.

Begitupun ketika masih kurang efisien, manajemen akan menyusun strategi lain.

Cara Menghitung Harga Pokok Produksi

Hanya sekedar memahami pengertian harga pokok produksi tentu tidaklah cukup, apabila Anda belum mengetahui cara menghitungnya. Harapan kedepannya adalah Anda bisa membuat laporan tentang laba dan rugi perusahaan.

Agar bisa menghitung harga pokok produksi, ada empat tahap yang harus dilakukan. Itu terdiri dari:

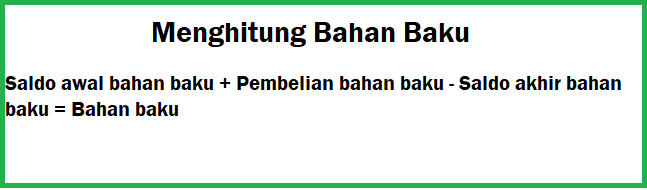

1. Menghitung Bahan Baku

Sebagai langkah awal, Anda harus menghitung berapa biaya yang diperlukan untuk membeli bahan baku. Rumus menghitung bahan baku sebagai berikut:

2. Menghitung Biaya Produksi

Selanjutnya, Anda menghitung berapa total biaya selama proses produksi. Rumusnya adalah sebagai berikut:

3. Menentukan Harga Pokok Produksi

Sesudah bahan baku dan biaya produksi diketahui berapa jumlahnya, sekarang saatnya menentukan harga pokok produksi. Adapun rumus yang bisa digunakan adalah sebagai berikut:

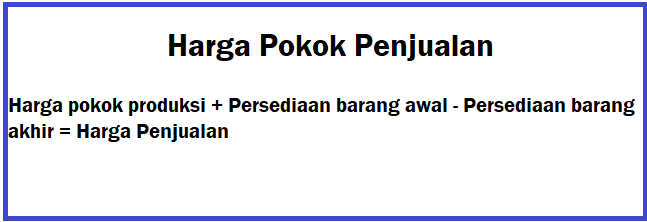

4. Menghitung Harga Pokok Penjualan

Tahap terakhir dari perhitungan ini adalah menentukan HPP atau Harga Pokok Penjualan. Anda bisa menggunakan rumus berikut:

Contoh Soal Perhitungan Harga Pokok Produksi

Sampai sejauh ini Anda pasti sudah paham dong dengan pengertian harga pokok produksi? Kalau begitu, sekarang saatnya untuk menyimak contoh soal menghitung HPP (Harga Pokok Produksi).

- Makmur Abadi adalah sebuah perusahaan yang bergerak di bisnis makanan. Pada bulan Agustus, PT. Makmur Abadi mempunyai persediaan bahan baku mentah senilai Rp. 40.000.000, persediaan makanan siap jual senilai Rp. 100.000.000 dan bahan setengah jadi Rp. 80.000.000.

Selama bulan Oktober, PT. Makmur Abadi membeli persediaan bahan baku senilai Rp. 450.000.000 untuk proses produksi, dengan ongkos kirim sebesar Rp. 8.000.000. Selama proses produksi berlangsung, ada biaya pemeliharaan buah-buahan sekitar Rp. 9.000.000.

Pada akhir September, ternyata sisa penggunaan bahan baku mentah masih Rp. 66.000.000, sisa makanan siap jual Rp. 22.000.000 dan sisa bahan setengah jadi Rp. 7.000.000.

Pertanyaannya, berapakah harga pokok produksi PT. Makmur Abadi? Kita akan menjawabnya dengan 4 tahap diatas.

Tahap 1

Rp. 40.000.000 + (Rp. 450.000.000 + Rp. 8.000.000) – Rp. 66.000.000 = Rp. 432.000.000.

Tahap 2

Rp. 122.000.000 + Rp. 9.000.000 = Rp. 131.000.000.

Tahap 3

Rp. 131.000.000 + Rp. 80.000.000 – Rp. 7.000.000 = Rp. 204.000.000

Tahap 4

Rp. 204.000.000 + Rp.100.000.000 – Rp. 22.000.000 = Rp. 282.000.000

Jawabannya sudah ketemu, harga pokok produksi PT. Makmur Abadi selam bulan Oktober senilai Rp. 282.000.000.

Demikianlah ulasan singkat mengenai pengertian harga pokok produksi. Semoga bisa menjadi referensi yang bermanfaat untuk Anda semua. Masih memiliki pertanyaan seputar harga pokok produksi? Jangan ragu menuliskannya di kolom komentar.